La blockchain fait partie des technologies à surveiller dans les années à venir. Elle pourrait révolutionner plusieurs secteurs de l’économie, à commencer par la banque et l’assurance.

La blockchain est le nouveau buzzword dans le monde des technologies. Tous les secteurs commencent à plancher sur des cas d’usages concrets mais peu d’acteurs peuvent se targuer d’avoir mis au point des solutions révolutionnaires. Pour cause : la technologie blockchain est encore très complexe à appréhender.

Définition de la blockchain

La blockchain (chaîne de blocs) est une technologie qui permet de stocker et transmettre des informations de manière transparente, sécurisée et sans organe central de contrôle. Elle ressemble à une grande base de données qui contient l’historique de tous les échanges réalisés entre ses utilisateurs depuis sa création. La blockchain peut être utilisée de trois façons : pour du transfert d’actifs (monnaie, titres, actions…), pour une meilleure traçabilité d’actifs et produits et pour exécuter automatiquement des contrats (des « smart contracts »).

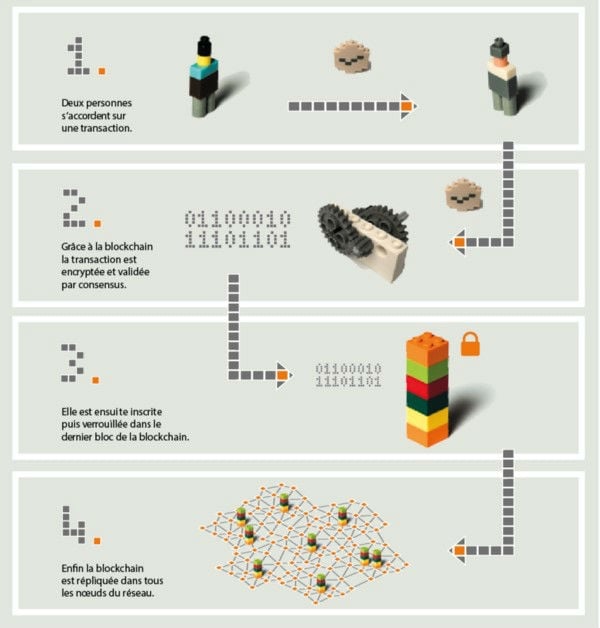

Infographie issue du livre blanc "Comprendre la blockchain". © U Change

La grande particularité de la blockchain est son architecture décentralisée, c’est-à-dire qu’elle n’est pas hébergée par un serveur unique mais par une partie des utilisateurs. Il n’y a aucun intermédiaire pour que chacun puisse vérifier lui-même la validité de la chaîne. Les informations contenues dans les blocs (transactions, titres de propriétés, contrats…) sont protégées par des procédés cryptographiques qui empêchent les utilisateurs de les modifier a posteriori.

La blockchain bitcoin

Le bitcoin est le cas d’usage le plus connu de la blockchain. Il a été créé en 2008 par un inconnu dont le pseudonyme est Satoshi Nakamoto. Il désigne à la fois un protocole de paiement sécurisé et anonyme et une crypto-monnaie. N’importe qui peut accéder à cette blockchain (elle est publique, donc ouverte à tous) et donc utiliser des bitcoins. Pour ce faire, il suffit de créer un portefeuille virtuel, téléchargeable sur les stores d’applications. La crypto-monnaie permet d’acheter des biens et services et peut être échangée contre d’autres devises.

Certaines plateformes proposent la conversion de dollars, euros ou yuans en bitcoins. C’est le cas de Paymium, une start-up française qui permet d’échanger des bitcoins contre des euros. Le bitcoin a un cours très volatile. Il peut augmenter ou diminuer de 20% en seulement deux jours. Cette volatilité est liée à la forte spéculation autour de cette monnaie et à l’absence d’une autorité régulatrice. En mai 2017, le cours du bitcoin a dépassé pour la première fois les 2 000 dollars, et sa valeur a pratiquement doublé en cinq mois. Cela s’explique par la reconnaissance légale du bitcoin comme moyen de paiement par le Japon le 1er avril 2017. Sa capitalisation a quant à elle atteint 28 milliards de dollars début 2017.

La blockchain Ethereum

La blockchain Ethereum est devenue aussi populaire que le bitcoin. Créée en 2014, Ethereum utilise aussi sa propre crypto-monnaie : l’ether. Son cours est moins élevé (222 dollars en mai 2017) que celui du bitcoin mais sa capitalisation a atteint 20 milliards de dollars début 2017.

En juin 2017, le bitcoin est la crypto-monnaie dont la capitalisation boursière est la la plus élevée.

© Statista

Contrairement au bitcoin, qui permet seulement d’effectuer des transactions simples (principalement des paiements), l’Ethereum va plus loin. Il permet de faire tourner des « smart contract », des programmes autonomes qui exécutent automatiquement des actions validées au préalable par les parties prenantes. L’Ethereum et ces contrats intelligents intéressent les acteurs de la banque et assurance mais aussi les professions juridiques. Ces acteurs pourront à l’avenir certifier des transferts de propriété de manière plus sécurisée ou encore verser automatiquement des indemnités.

Blockchain privée versus blockchain publique

Ce qui différencie la blockchain privée de la blockchain publique est son degré d’ouverture. La blockchain publique peut être consultée et utilisée par tout le monde. Chacun peut lui envoyer des transactions et s’attendre à ce qu’elles soient enregistrées dans le registre (si elles respectent les règles de cette blockchain). C’est le cas des blockchain Bitcoin et Ethereum. Dans la blockchain privée, une organisation peut modifier le protocole quand il le souhaite. Personne ne peut y participer sans être autorisé mais tout le monde peut la consulter. Les blockchains privées sont beaucoup utilisées par les institutions financières pour expérimenter en interne. Elles peuvent aussi permettre de raccorder différents systèmes d’information qui ne se parlent pas bien au sein d’une même organisation.

Les blockchains de consortium

La blockchain « de consortium » regroupe plusieurs acteurs qui possèdent des droits et les décisions sont prises par la majorité des acteurs. Par exemple, une dizaine d’institutions financières pourraient se mettre d’accord et organiser une blockchain dans laquelle un bloc devrait être approuvé par au moins 8 d’entre elles pour être valide. C’est donc très différent de la blockchain privée et de la blockchain publique. Non seulement les participants au processus d’approbation sont limités et sélectionnés, mais ce n’est plus la règle de la majorité qui s’impose. Cette blockchain hybride est un véritable avantage pour les acteurs du secteur financier car ils opèrent dans des environnements réglementés et sont notamment obligés de connaître l’identité des participants (ce qui n’est pas le cas dans la blockchain publique). Le consortium de blockchain le plus connu est R3. Il compte environ 70 institutions financières dont BNP Paribas. En mai 2017, il a levé 107 millions d’euros.

Cadre juridique de la blockchain en France

En France, la blockchain a une définition légale depuis l’ordonnance d’avril 2017 relative aux bons de caisse dans le cadre de la création des titres émis par une entreprise en contrepartie d’un prêt accordé sur une plateforme de crowdfunding. Cette ordonnance modifie l’article L 223-12 du Code monétaire et financier qui vient définir la blockchain comme un « dispositif d’enregistrement électronique partagé permettant l’authentification d’opérations sur titres spécifiques, destinés à être échangés sur les plateformes de financement participatif : les minibons ».

Source : www.journaldunet.com

Merci pour cette utile vulgarisation