%

des entreprises génèrent moins de 30% de leur CA avec leur SAV

Seules 13% des entreprises ont réellement investi dans leur SAV pour en faire un véritable atout commercial et financier. Pour 87% des entreprises, le SAV génère moins de 30% du CA total de l’entreprise et pour 43 % des entreprises, le SAV génère moins de 10 % du CA total de l’entreprise.

La faible contribution du SAV au CA de l’entreprise montre que les prestations SAV ne sont pas suffisamment vendues et rarement valorisées.

La tendance des SAV est d’être avant tout organisés en « Mal Nécessaire » et nombre d’entreprises s’interrogent sur ce qui est ou non compris dans le CA du SAV. Cette interrogation montre que ces entreprises ne savent pas où commence et où se termine le périmètre de leur SAV. Rappelons qu’il n’existe pas de modèle économique universel du SAV, mais bien un modèle économique par SAV, par entreprise.

Il semble difficile de gérer et d’optimiser un SAV si l’entreprise n’a pas défini avec précision le périmètre du service. La fréquence de ce questionnement nous amène à projeter qu’une bonne partie des SAV en France sont confrontés à ce problème.

Notons que près de 6% des SAV de moins de 9 personnes génèrent plus de 50 % du CA de l’entreprise. Il s’agit donc pas d’une question de taille d’entreprise.

Facturer des prestations de services à un client dépend véritablement de la volonté de l’entreprise. Développer un SAV nécessite que ce soit un projet stratégique de l’entreprise, et non pas la volonté d’une poignée de personnes. L’ensemble de l’entreprise doit œuvrer dans ce sens.

%

des entreprises perdent de l'argent avec leur SAV

Dans plus de la moitié des entreprises en France, le SAV fait perdre de l’argent à l’entreprise. L’entreprise est le plus souvent consciente de cette situation et semble l’accepter comme une « fatalité ». Si les causes de non-rentabilité peuvent être très différentes d’une entreprise à l’autre, l’incapacité à valoriser et à vendre leurs services à un prix rémunérateur constitue une cause habituelle de cette situation.

Dans cette logique, il apparaît que les clients sont « éduqués » à la gratuité des services. Pour gagner une vente de produits, la force de vente peut avoir tendance à offrir ou à sous-estimer les services associés. Ce phénomène se retrouve surtout dans les entreprises qui ont pour culture le développement par la vente d’équipements ou de produits.

Pourtant, certains SAV dont l’effectif est inférieur à 9 personnes, ont un ratio de chiffre d’affaires du SAV par personne rattaché au SAV est supérieur à 200.000 euros par an.

Il pourrait sembler logique que plus le nombre de personnes, qui travaillent pour le SAV est important, plus la rentabilité est élevée. En effet, ce phénomène devrait confirmer que le niveau d’organisation et la compétence du personnel d’encadrement augmentent avec la taille de l’entreprise. Ainsi, cette compétence du responsable, les conduirait à mieux s’organiser et à se doter d’outils de gestion et d’indicateurs de rentabilité qui n’existent que rarement dans les petites structures.

L’étude démontre que cette logique n’est pas universelle et ne s’applique que ponctuellement. Dans la réalité, la rentabilité des activités de services ne dépend pas de la taille de l’entreprise.

Les résultats de l’étude montrent que dans de nombreuses entreprises la rentabilité du SAV est, ou devrait être, une réelle préoccupation, difficile à réaliser. Cette étude démontre que la rentabilité d’un SAV n’est pas liée à la taille de son effectif, mais plus à un manque de méthode et à une culture « produit » de l’entreprise.

%

des entreprises ont un SAV de type Mal Nécessaire

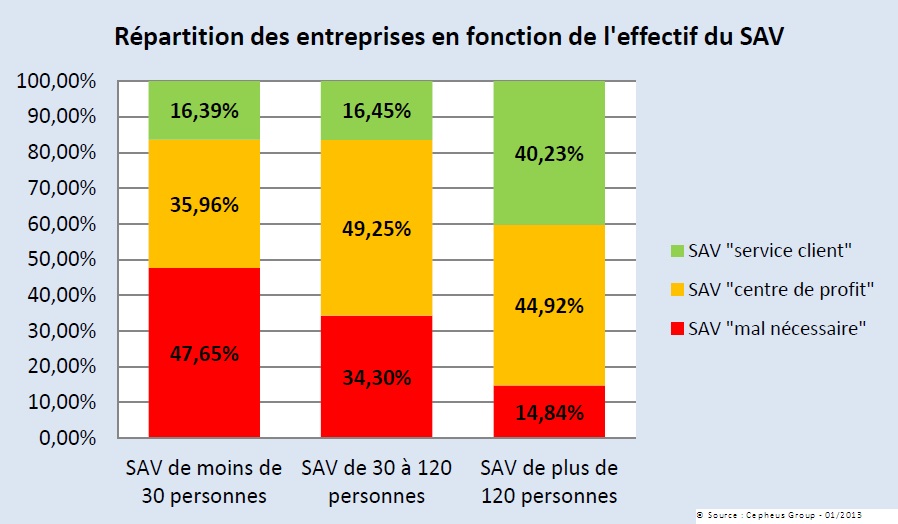

Pour analyser les différentes politiques de services mises en œuvre par les entreprises, les experts de Serv&Sens ont élaboré une grille d’analyse qui permet de les classer dans trois catégories principales, à savoir :

- le « SAV Mal Nécessaire » ;

- le « SAV Centre de Profit » ;

- le « SAV Service Client ».

1. SAV Mal Nécessaire

Ce qui caractérise le SAV de ce type :

- il a été créé par nécessité, pour répondre à des obligations légales et commerciales. Il s’agit essentiellement de l’obligation de garantir les produits ;

- il agit par nécessité, sous la pression de clients qui sinon n’achèteraient pas ses produits ;

- il n’a pas d’objectifs précis ou ses objectifs ne sont pas clairement définis. Sa position dans l’entreprise est souvent mal définie ;

- les activités sont « subies » et plus de 80 % des demandes des clients résultent de la défaillance du bien et sont gérées de façon curative, dans l’urgence ;

- ses activités étant essentiellement curatives, il n’a que très peu, voire aucune action visant à développer le chiffre d’affaires des activités liées aux services ;

- il est peu organisé et ne dispose pas d’outils de gestion adaptés ;

- il ne dispose pas d’indicateurs de gestion et n’a qu’une maîtrise très approximative de ses coûts de fonctionnement ;

- il n’a aucune démarche spécifique de maîtrise de la qualité des services rendus aux clients ;

- son chiffre d’affaires représente moins de 10 % du chiffre d’affaires total de l’entreprise.

Considéré par l’entreprise comme un « centre de coûts », il est le plus souvent déficitaire ou peu rentable. Les entreprises chercheront toujours à réduire les coûts relatifs à son fonctionnement. La nécessité de recruter une personne supplémentaire sera vécue comme un drame.

2. SAV Centre de Profit

Ce qui caractérise le SAV de ce type :

- l’entreprise dispose d’une organisation de services avec pour objectif que ces activités contribuent positivement à la marge globale de l’entreprise ;

- l’organisation du SAV s’inscrit dans une politique globale d’entreprise. Ses objectifs sont clairement identifiés et connus de tous ;

- il dispose d’objectifs financiers en matière de chiffre d’affaires et de marge ;

- il dispose d’outils de gestion et d’indicateurs lui permettant de suivre l’évolution de ses résultats ;

- il développe une offre de services autre que curative (contrats de maintenance, formation des clients, assistance à distance des clients) et cherche à développer son chiffre d’affaires par un comportement proactif ;

- il met en œuvre une démarche de suivi de la satisfaction des clients et se préoccupe de leur fidélisation ;

- le chiffre d’affaires réalisé par les activités de service des entreprises qui appartiennent à ce type se situe entre 10 % et 40 % du chiffre d’affaires total de l’entreprise.

Dans ces entreprises, le SAV est considéré comme un centre de profit. Elles cherchent à maîtriser leurs coûts, à développer leurs offres pour contribuer à l’augmentation de la marge de l’entreprise. Une dépense nouvelle, un recrutement sera pour elles l’occasion d’améliorer leur rentabilité.

3. SAV Service Client

Ce qui caractérise le SAV de ce type :

- l’entreprise a toutes les caractéristiques du « SAV centre de profit » ;

- le chiffre d’affaires des activités de services est constitué en grande partie par des prestations récurrentes. Les opérations curatives de dépannage représentent moins de 20 % de son chiffre d’affaires ;

- le SAV est très proactif. Il est tourné vers le client à qui il propose, chaque fois que cela est possible, de nouveaux services ;

- le chiffre d’affaires généré par les activités de services constitue une part importante des ressources de l’entreprise ;

- les services constituent pour lui un important centre de profit ;

- le client et sa satisfaction sont au cœur de la stratégie de l’entreprise, il considère que la qualité des services délivrés est un atout précieux pour les commerciaux de l’entreprise ;

- le chiffre d’affaires des activités de services représente plus de 40 % du chiffre d’affaires total de l’entreprise.

Il est considéré comme un acteur majeur de l’entreprise. Il est doté des moyens nécessaires à l’accomplissement de ses missions. Il est à la recherche permanente de nouveaux services à valeur ajoutée, à proposer aux clients.

Ces descriptions ont un caractère volontairement réducteur, le plus souvent les entreprises ont un comportement qui est constitué d’un assemblage, dans des proportions variables, de ces différentes caractéristiques.

%

des entreprises perdent de l'argent avec la garantie

La période de garantie d’un matériel varie d’un constructeur à un autre. La durée de la garantie commerciale est en général de 12 mois, et certains constructeurs se distinguent avec des durée de garantie plus longues, jusqu’à 7 (automobile) voire 10 (industrie) et même 30 ans (immobilier).

Durant cette période, le constructeur (ou le distributeur) s’engage à prendre en charge les frais de réparation ou d’échange du produit, dans des conditions définies, notamment d’usage conforme à la destination du produit et d’entretien selon les préconisations.

Cependant, il apparaît fréquemment que les conditions ne sont pas toujours clairement définies ou que même si elles le sont, leur mise en application n’est pas toujours respectée. En effet, selon le contexte, selon l’importance ou la capacité de négociation des clients-utilisateurs, des conditions privilégiées peuvent être accordées.

La garantie est un sujet d’importance pour une entreprise, constructeur ou revendeur de matériels, car si elle n’est pas correctement gérée, elle peut devenir une cause de pertes financières importantes.

Le pourcentage élevé des entreprises qui perdent de l’argent avec la garantie en témoigne.

Certes, les causes des pertes peuvent être liées à une mauvaise fiabilité des produits ou de composants internes, à des problèmes liés à la logistique et au transport…, mais il apparaît que les causes principales sont une acceptation de fait que la garantie est avant tout un coût pour l’entreprise.

Changer ce paradigme est certainement le premier pas pour sortir de cette impasse…

Les enjeux du SAV en France

En s’appuyant sur les résultats d’une enquête auprès d’entreprises ayant une activité SAV, ce livre propose un état des lieux du service après-vente en France. Les données chiffrées pour comprendre la réalité que recouvre cette activité sont rares. Cette étude souligne les faiblesses et les enjeux des services associés aux biens durables.

Parmi les points étudiés :

Les typologies de SAV

Les effectifs du SAV

La contribution à la marge du SAV

La part du SAV dans le chiffre d’affaires

Le seuil de rentabilité du SAV

La productivité du SAV

La garantie

Le compte d’exploitation du SAV

Les prestations récurrentes

Les objectifs

La formation

Les pièces de rechange

La gestion des appels

La gestion des connaissances

Disponible en stock

29,96€ TTC